微信客服

微信客服 微信公眾號

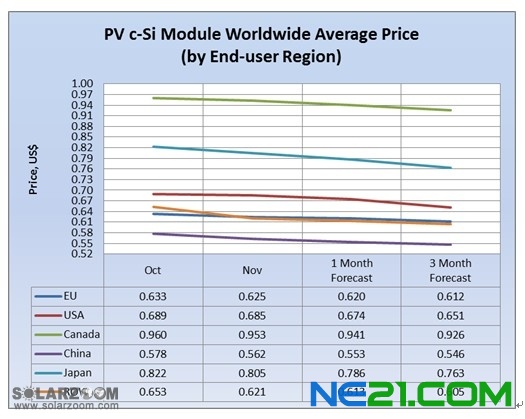

微信公眾號 據(jù)市場研究機(jī)構(gòu)IHS最新研究報告,全球各地區(qū)晶體硅組件價格普遍下滑,12月仍無反彈跡象。不過,價格下降幅度趨緩。鑒于連接期限的臨近,英國光伏市場需求增長,但這并未消弭德意兩國的市場疲軟。因此,歐洲市場依然低迷。隨著中國晶體硅組件供應(yīng)商爭相向進(jìn)軍新興市場以期彌補(bǔ)歐洲市場下滑所造成的損失,IHS原先預(yù)測,ROW(rest of the world縮寫形式,即世界其它地區(qū)。本文中特指除歐洲以外的地區(qū))中絕大多數(shù)地區(qū)的平均價格下挫。

需求

鑒于地面與大型商業(yè)光伏項目仍處于停滯狀態(tài),德意這類歐洲大型市場并不景氣。據(jù)最新公布的數(shù)據(jù)顯示,德國10月光伏裝機(jī)容量為612MW,此前IHS的預(yù)測值為540MW。IHS預(yù)測,11月德國市場相當(dāng)穩(wěn)定,裝機(jī)容量介于300MW至500MW之間。鑒于日本光伏市場需求強(qiáng)勁,輸往日本市場的組件出貨量有所增加,這轉(zhuǎn)而大幅增加該國光伏組件渠道庫存。印度市場不確定性因素漸多,市場價格偏低,而且印度還主動針對光伏組件發(fā)起貿(mào)易爭端。因此,對于供應(yīng)商而言,印度市場正日益失色。

供應(yīng)

鑒于在中國、日本以及澳大利亞市場的銷售額,本月中國一線供應(yīng)商平均產(chǎn)能利用率有所提升。不過,中國二、三線供應(yīng)商的平均利用率依然偏低。

目前價格

11月,全球各地區(qū)組件價格均下跌。中國輸往美國市場的晶體硅組件價格下降0.6%,至每Wp0.685美元。鑒于組件渠道庫存增加,日本市場的價格下降迅速。IHS表示,11月,中國一線供應(yīng)商價格僅下滑0.6%,而二、三線中國供應(yīng)商平均價格分別下降逾2.0%與4.0%。近6個月,11月ROW平均價格首次低于歐洲。

價格預(yù)期

12月至明年2月期間,價格可能略有下降。2013年2月末,預(yù)計中國輸往歐洲市場的平均晶體硅組件價格僅下降約2%,更多價格下降壓力可能集中在ROW地區(qū)。11月至2013年初,預(yù)計價格跌幅介于 2%至5%之間。

總結(jié)

2012年,中國、日本這類市場需求依然強(qiáng)勁,這有助于緩和價格下滑幅度。值得注意的是,絕大多數(shù)中國一線供應(yīng)商價格已達(dá)到盈虧平衡點。第四季度,在中國一線供應(yīng)商積極努力之下,預(yù)計各企業(yè)的毛利率將轉(zhuǎn)為正值。

0 條