微信客服

微信客服 微信公眾號

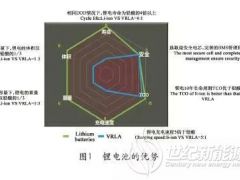

微信公眾號由于消費電子市場和電動汽車市場強(qiáng)勁的電力需求,亞洲、歐洲、美國的電力主要玩家都在擴(kuò)大鋰技術(shù)的規(guī)模,電池存儲的價格下降速度遠(yuǎn)遠(yuǎn)超出了所有人的預(yù)料,從2010男的每千瓦時1000美元降至2016年的每千瓦時不到230美元。

消費市場的龐大使得電力的價格優(yōu)勢逐漸凸顯,電力存儲開始在能源市場發(fā)揮重要角色,提供更高質(zhì)量的服務(wù),在清潔能源運用中扮演重要角色,迎合監(jiān)管需求。

本期的智能內(nèi)參,我們推薦來麥肯錫的電池存儲行業(yè)報告,結(jié)合智東西市場觀察,分析儲能技術(shù)進(jìn)步是如何影響電力和電網(wǎng)市場,以及智能電網(wǎng)在公共事業(yè)單位和個體消費者生活中扮演的角色。以下為智能內(nèi)參整理呈現(xiàn)的干貨:

電網(wǎng)2.0:智能化的能源變革

智能電網(wǎng)(smart grid),又稱電網(wǎng)2.0,顧名思義就是智能化的電力傳輸網(wǎng)絡(luò)。

與現(xiàn)有電網(wǎng)相比,智能電網(wǎng)體現(xiàn)出電力流、信息流和業(yè)務(wù)流高度融合的顯著特點,有利于促進(jìn)清潔能源的開發(fā)利用,優(yōu)化能源結(jié)構(gòu)和能源服務(wù)質(zhì)量,有效提高能源輸送和使用效率,增強(qiáng)電網(wǎng)運行的安全性、可靠性和靈活性,實現(xiàn)電網(wǎng)與用戶的雙向互動。

近幾年,國家陸續(xù)出臺政策扶持智能電網(wǎng)的發(fā)展。根據(jù)派克調(diào)查機(jī)構(gòu)的最新報告,智能電網(wǎng)技術(shù)市場將從2012年的330億美元增長到2020年的730億美元,8年間,市場累積達(dá)到4940億美元。

*國際智能電網(wǎng)項目示例(援引中國項目資訊網(wǎng))

智能電網(wǎng)的建設(shè)主要涉及以下八個方面:

1、電網(wǎng)網(wǎng)架建設(shè):包括特高壓交流試驗示范工程和特高壓直流示范工程等網(wǎng)絡(luò)架構(gòu),以及特高壓輸變電的核心技術(shù);

2、大電網(wǎng)運行控制:調(diào)度自動化系統(tǒng)和繼電保護(hù)裝置;

3、通信信息平臺建設(shè):包括以光纖通信為主,微波、載波等多種通信方式并存的通信網(wǎng)絡(luò)格局;

4、試驗檢測手段:包括大型風(fēng)電網(wǎng)、太陽能發(fā)電和用電技術(shù)等;

5、智能電網(wǎng)發(fā)展實踐:包括智能電網(wǎng)調(diào)度技術(shù)支持系統(tǒng)、智能變電站、用電信息采集系統(tǒng)、電動汽車充電設(shè)施、配電自動化、電力光纖到戶等試點工程;

6、大規(guī)??稍偕茉床⒕W(wǎng)及儲能:包括集中并網(wǎng)、電化學(xué)儲能、仿真平臺、電力接入技術(shù)標(biāo)準(zhǔn)等;

7、電動汽車充放電技術(shù)領(lǐng)域:包括充放電設(shè)施的接入、監(jiān)控和計費、電動汽車充電運營站點等;

8、電網(wǎng)發(fā)展機(jī)制:包括輸電、變電、配電到用電的各個環(huán)節(jié)的統(tǒng)一規(guī)劃、統(tǒng)一標(biāo)準(zhǔn)、快速推進(jìn)。

儲能經(jīng)濟(jì):新的分布式能源替代方案

如前所述,電池存儲是智能電網(wǎng)實現(xiàn)能量雙向互動的重要設(shè)備,可以提高電網(wǎng)接納間歇式可再生能源能力,減小峰谷差,提高設(shè)備利用率,提高電網(wǎng)安全可靠性和電能質(zhì)量。天鵝座儲能電池技術(shù)公司創(chuàng)始人Sam Jaffe曾表示,在10年里,輸電將變得更加清潔、便宜和穩(wěn)定,這都?xì)w功于電力存儲技術(shù)。

據(jù)儲能聯(lián)盟統(tǒng)計,2016年上半年中國新增投運儲能項目規(guī)模28.5MW,主要布局于西北地區(qū)的集中式可再生能源并網(wǎng)領(lǐng)域。在新增投運的9個項目中,格爾木時代新能源光儲電站項目和科陸電子甘肅玉門風(fēng)光儲項目因規(guī)模分別達(dá)到15MW和10MW,成為其中的代表項目。

電池存儲的類型、位置、網(wǎng)路需求、法規(guī)、負(fù)載、速率結(jié)構(gòu)和應(yīng)用性質(zhì)是由用戶類型決定的,既可以布局于電網(wǎng)系統(tǒng),又可以用于個體消費,包括家庭或企業(yè),價值流形式更為靈活。麥肯錫指出,目前的電池存儲技術(shù)已經(jīng)投入一些消費市場應(yīng)用,并在不斷擴(kuò)大應(yīng)用規(guī)模。

*不斷增長的電池存儲價值

與此同時,基于環(huán)境(太陽能、風(fēng)能等)的低成本新能源系統(tǒng)在負(fù)載損耗方面表現(xiàn)欠佳,環(huán)境可靠性也不足,這就導(dǎo)致新能源系統(tǒng)不能替代傳統(tǒng)電網(wǎng)滲透生活生產(chǎn),消費者依舊需要結(jié)合傳統(tǒng)電能系統(tǒng)以滿足能耗需求。對此,美國推出了新的補償方案,刺激分布式發(fā)電的采用,結(jié)合儲能技術(shù),幫助公共事業(yè)降低新能源投資風(fēng)險,避免長期資本項目。

目前,低價太陽能系統(tǒng)已經(jīng)被一些美國公共事業(yè)單位采用,結(jié)合電池存儲技術(shù)套利,從而創(chuàng)建實用性工具。與此同時,美國凈能源計量(NEM)規(guī)則也在驅(qū)使更多的消費者接受太陽能電池板,以減少能源開支,在可持續(xù)能源采用與成本考量之間尋求平衡點。

*太陽能&儲能成本預(yù)測(單位:美分/千瓦時)

針對日益進(jìn)步的新能源技術(shù)和儲能技術(shù),麥肯錫建議公共事業(yè)單位可以采取以下三大措施:

1、重新設(shè)計補償結(jié)構(gòu)并探索新的機(jī)遇

公共事業(yè)單位需要采用新的方法來恢復(fù)其電網(wǎng)投資的健康模式。電網(wǎng)布局是一種長期的投資,在建立和維護(hù)的環(huán)節(jié)都需要大量資本投入,而征收固定的電網(wǎng)費用并不討喜,也不被監(jiān)管部門認(rèn)可。

隨著消費者可以自行購買能源生產(chǎn)元件(如太陽能電池板等),可靠的電網(wǎng)路徑子啊電網(wǎng)系統(tǒng)中的作用就凸顯出來了。因此,設(shè)計容量和速率結(jié)構(gòu)靈活的能源系統(tǒng)對于未來的交互式/智能電網(wǎng)而言十分重要。換言之,減少對于配電的依賴,將重心轉(zhuǎn)向交互式服務(wù),減少電網(wǎng)系統(tǒng)成本將是發(fā)展重點。

對此,公共事業(yè)單位應(yīng)當(dāng)考慮擴(kuò)大服務(wù)范圍,捕捉新的市場機(jī)遇,增加收益機(jī)會和交易模式。以澳大利亞為例,有電氣公司為客戶提供存儲設(shè)備安裝程序和咨詢服務(wù),美國方面也有試點項目推出高級分析和數(shù)據(jù)管理服務(wù)幫助消費者管理他們的能源使用。

2、重新考慮電網(wǎng)系統(tǒng)規(guī)劃

簡言之,就是投資軟件程序,采用高級分析技術(shù)規(guī)劃現(xiàn)代化電網(wǎng)結(jié)構(gòu),重新制定子系統(tǒng)標(biāo)準(zhǔn),針對節(jié)點之間的轉(zhuǎn)化提出新的措施,推出優(yōu)先級設(shè)置。對此,提高儲能環(huán)節(jié)是重要舉措,直接影響智能電網(wǎng)經(jīng)濟(jì)學(xué),包括投資風(fēng)險和投資回報。

3、考慮與第三方合作

這里的第三方指針對分布式配電的能源公司(DER)、技術(shù)方和金融玩家,他們必定會把握電網(wǎng)進(jìn)化的機(jī)遇,這對于智能電網(wǎng)建設(shè),可以成為正面的因素。

能源公司不妨設(shè)計太陽能子系統(tǒng)與儲能子系統(tǒng)的配套組合,針對客戶價值定制個性化服務(wù),以應(yīng)對多種形式的賬單利率結(jié)構(gòu)和長期成本問題。這就要求技術(shù)方充分了解儲能單元在整個電網(wǎng)價值鏈中所在的位置,調(diào)節(jié)產(chǎn)品以滿足客戶需求并優(yōu)化成本結(jié)構(gòu)。而金融機(jī)構(gòu),應(yīng)當(dāng)對相關(guān)的儲能投資市場保持判斷和靈敏,了解市場潛力。

需求催生的2C電池企業(yè)

如前所述,電池存儲技術(shù)在廣泛的智能電網(wǎng)構(gòu)建,尤其是分布式能源方案中,扮演著重要角色。與從同時,智能電網(wǎng)針對新能源還包括電動汽車,這是直接契合2C消費市場的命題。

*全球電動汽車市場規(guī)模示意(援引彭博社)

高盛2015年分析指出,碳酸鋰需求目前為每年16萬噸,而電動汽車滲透率每提升1個百分點,將帶來7萬噸新增碳酸鋰的需求。到2025年,僅電動車市場的增長就有望帶動整個鋰市場需求達(dá)到47萬噸。

對此,除了專業(yè)化儲能企業(yè),在動力電池供不應(yīng)求的局面下,2016年上半年,比亞迪、力神、中航鋰電、國軒高科、沃特瑪?shù)葒鴥?nèi)主要動力電池企業(yè)紛紛發(fā)布了投資擴(kuò)產(chǎn)計劃;另一方面,以猛獅科技、雙登、南都電源為代表的鉛蓄電池企業(yè)也在大力投資建設(shè)動力鋰離子電池生產(chǎn)基地。

*2015年十大電池供應(yīng)商產(chǎn)能示意(援引《能源》)

其中,比亞迪作為極具代表性的動力電池生產(chǎn)基地,在進(jìn)入電動汽車市場的時候優(yōu)勢就非常明顯了。根據(jù)《2016中國新能源汽車消費者調(diào)研報告》,深圳比亞迪和德國戴勒姆公司推出的騰勢在純電動汽車產(chǎn)品的性能和可靠性方面均緊隨特斯拉位列第二。

*國內(nèi)自主品牌純電動汽車?yán)m(xù)航里程排名(援引知乎xinhe sun)

與比亞迪路線類似的,還有特斯拉。這家新能源汽車先鋒也被業(yè)內(nèi)稱為電池公司,在內(nèi)華達(dá)州投資50億美元建設(shè)鋰電池工廠Giga factory。馬斯克曾在采訪中表示,他的電池工廠將與亞洲同行進(jìn)行競爭,爭取更多的市場份額。

除了追求特斯拉汽車成本的優(yōu)化之外,Giga factory的野心還涉及家庭、事業(yè)單位面向分布式能源方案的儲能子系統(tǒng)。值得指出的是,近日有消息透露,由于中國龐大的新能源汽車市場規(guī)模及潛力,馬斯克正在考慮在華建廠以避免進(jìn)口關(guān)稅帶來的市場競爭力問題。

智東西認(rèn)為,大規(guī)模、高效率的儲能技術(shù)可能還有待進(jìn)展,但與此同時,結(jié)合政策導(dǎo)向,面向消費市場進(jìn)行推廣或許也是一種正面的嘗試,有利于減少事業(yè)單位對于新能源系統(tǒng)投資的風(fēng)險性,提升電網(wǎng)利用效率、靈活性和可靠性。

智能電網(wǎng),本質(zhì)上是結(jié)合可再生能源結(jié)構(gòu)考量的能源管理問題,因此也被人成為能源互聯(lián)網(wǎng)。隨著技術(shù)發(fā)展和試點項目的展開,分布式能源系統(tǒng)和微電網(wǎng)的經(jīng)濟(jì)效益會越來越好,電動汽車充放電技術(shù)和基礎(chǔ)設(shè)施的建設(shè)將更加完善,對此,靈活、可靠的能源路徑和分布式能源替代方案將成為能源單位新的市場競爭點。

0 條